účetní rozvaha za r. 2014 - zákonné náležitosti

Dobrý den,

teď na shromáždění 30.6.2015 hodlá SVJ schválit většinou přítomných hlasů priloženou účetní rozvahu, kterou výbor rozeslal s pozvánkami+programem na shromáždění 10 dnů před termínem konání shromáždění. Kompletní zdrojové hospodářské podklady vedení SVJ ani správce neumožňuje zpřístupnit. Zajímá mě, zda je předmětná rozvaha vypracovaná v souladu s odbornými přísl. platnými předpisy (formální, faktická stránka, atd.). Rozvaha je bez osvedčení osoby, která ji zpracovala. Kdo je autorem nevím. Pozvánka na shromáždění mi byla doručena poštou dne 19.6.2015 https://www.postaonline.cz/…asilka/cislo?…

Děkuji za odpověď. S pozdravem, lex

PS: doplňuji v příloze

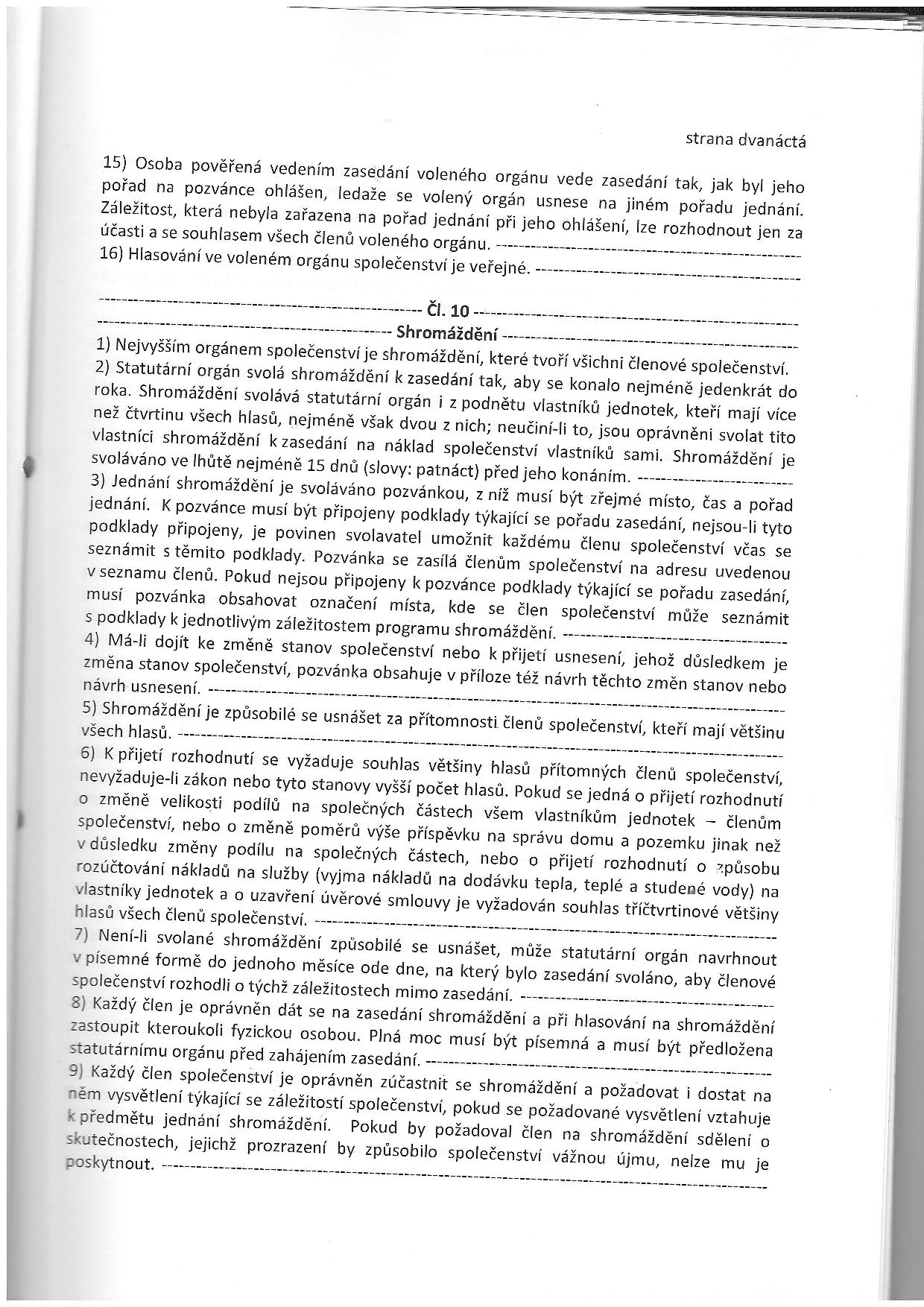

- článek č.10 stanov z 19.11.2014 o podmínkách svolávání shromáždění

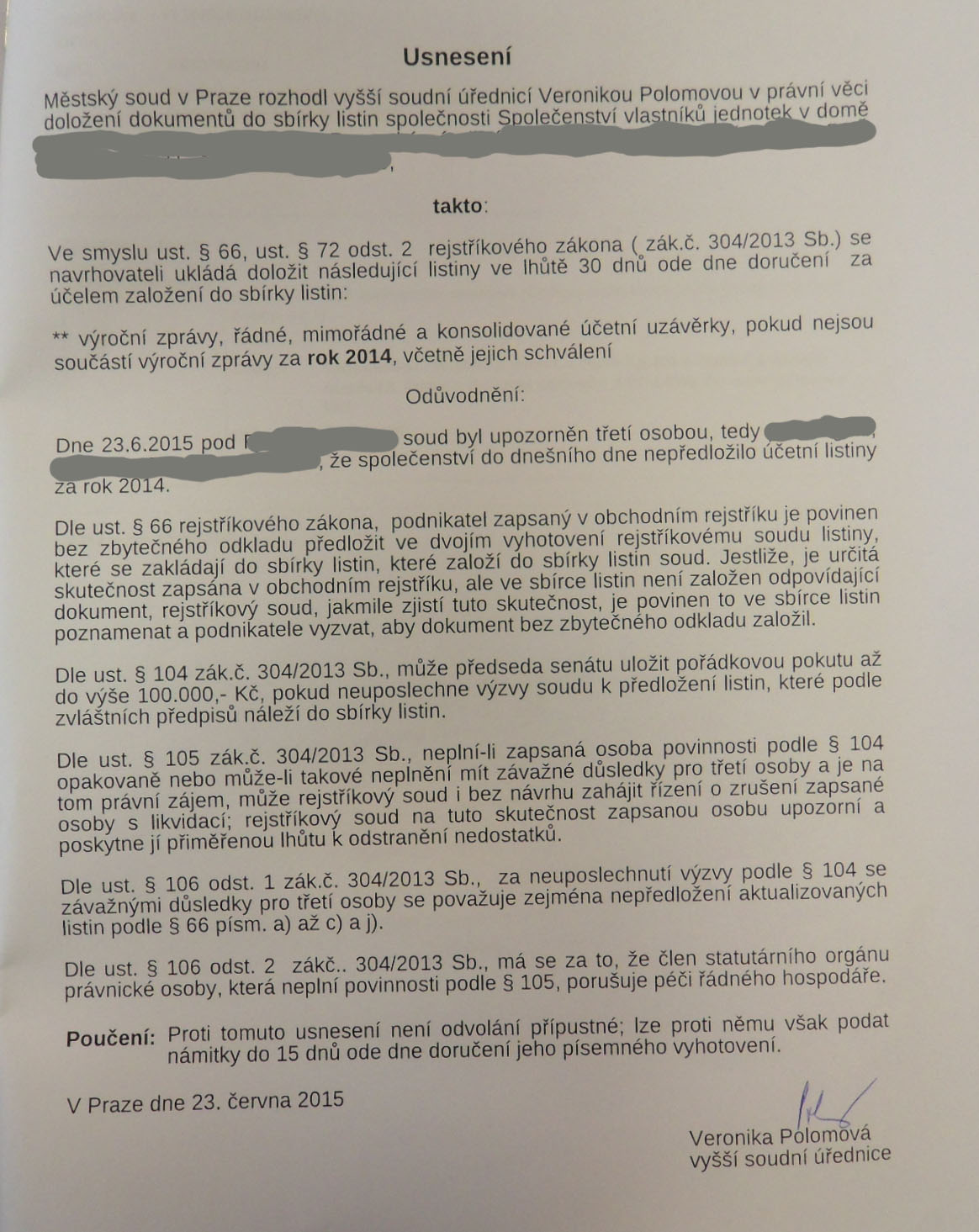

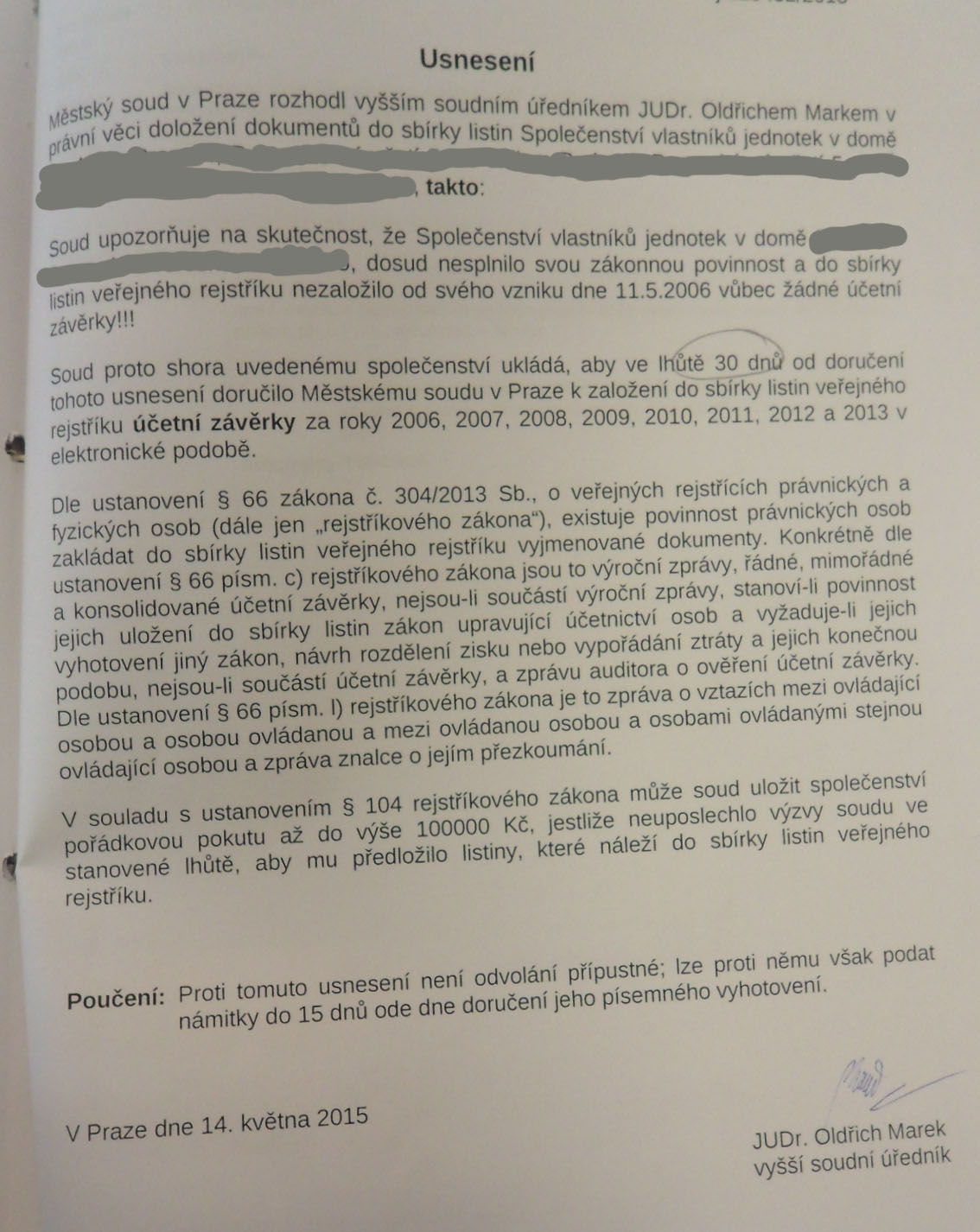

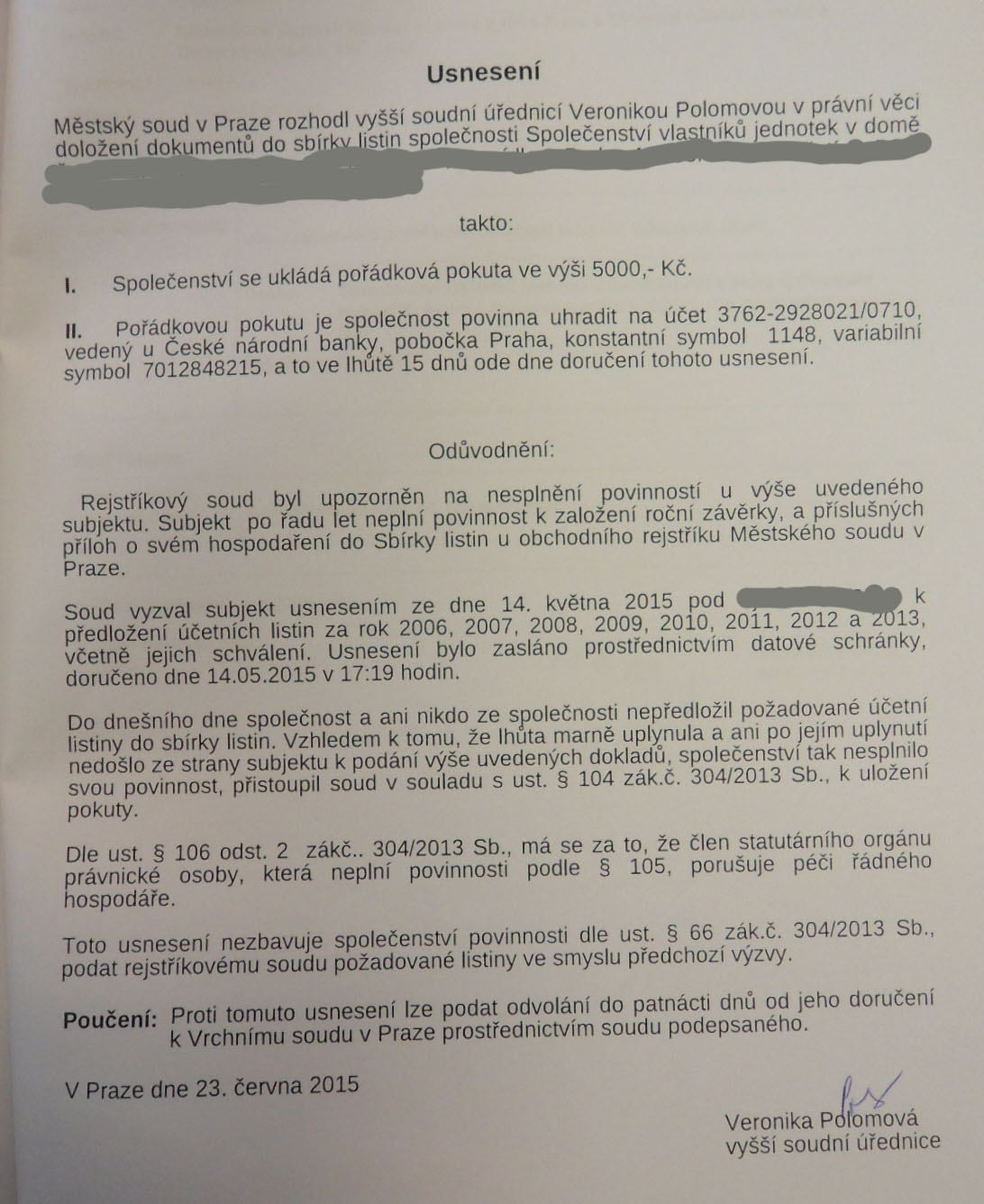

- písemnosti z MS dokádající, že SVJ za svou existenci dosud vůbec nedoložilo účetní závěrky. Řadoví členové SVJ-vlstníci dosud nevideli vůbec žádné účetní doklady přestože o ně 10 let žádají. V dalším šetření může být příslušný Státní zástupce nebo Hospodářská kriminálka PČR…?

| Příloha | Velikost |

|---|---|

| vyzva-MS-2014.JPG | 276.31 KB |

| vyzva-MS-2006-2013.JPG | 233.24 KB |

| pokuta-5000Kc_MS.JPG | 219.57 KB |

| SVJ-listiny_19-11-2014_Page_13.jpg | 415.75 KB |

| SVJ-listiny_19-11-2014_Page_12.jpg | 417.8 KB |

| svj-rozvaha.JPG | 145.74 KB |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Anonyme „12345“ – proč říkáte bonzák" o někom, kdo si nechce nechat kálet na hlavu, ale uplatňuje své právo na informace – které je výbor povinen (!) mu poskytnout!

Dát vlastníkovi info o účetnictví SVJ je povinnost právní. Zveřejnit účetní závěrku SVJ ve sbírce listin rejstříku SVJ není (prozatím) povinnost právní – ale rozumný výbor tak učiní i dobrovolně, neb z hlediska vyššího principu mravního… –

Pavle, Naděždo, Jarmilo… !

Paní vyšší soudní úřednice Vás opakovaně poučuje o povinnostech podnikatele zapsaného v obchodním rejstříku.

Jakou dedukcí z toho lze usoudit na povinnosti společenství vlastníků, které není zapsáno v obchodním rejstříku a ani není podnikatelem?

Počtáři,

podnikatel zapsaný v obchodním rejstříku skutečně má povinnost zveřejňovat ÚZ. Plyne to z § 21a zákona o účetnictví.

Bohužel státní správa je v rozvalu, zaměstnává často lidi bez elementárních znalostí. Pro takové lidi je jedno, zda je SVJ podnikatel a zda se zapisuje do OR. Oni mají nějaký mustr a ten na vyžádání od jakéhokoliv udavače pošlou komukoliv. Přece po nich nechcete, aby přemýšleli!

Kdo umí číst, tak ten sezná, že za rok 2014 SVJ nemá povinnost ukládat ÚZ a už vůbec ne k 23.6.2015.

Hezký den!

Pavel

Jak se liší řádek:

Přijaté provozní zálohy

od

Přijaté provozní zálohy opravy?

Lexi,

jen stručně a v rychlosti, je to divné. Musel bych vidět podklady, takto jen odhaduji. Vyjadřuji se pouze k formální stránce.

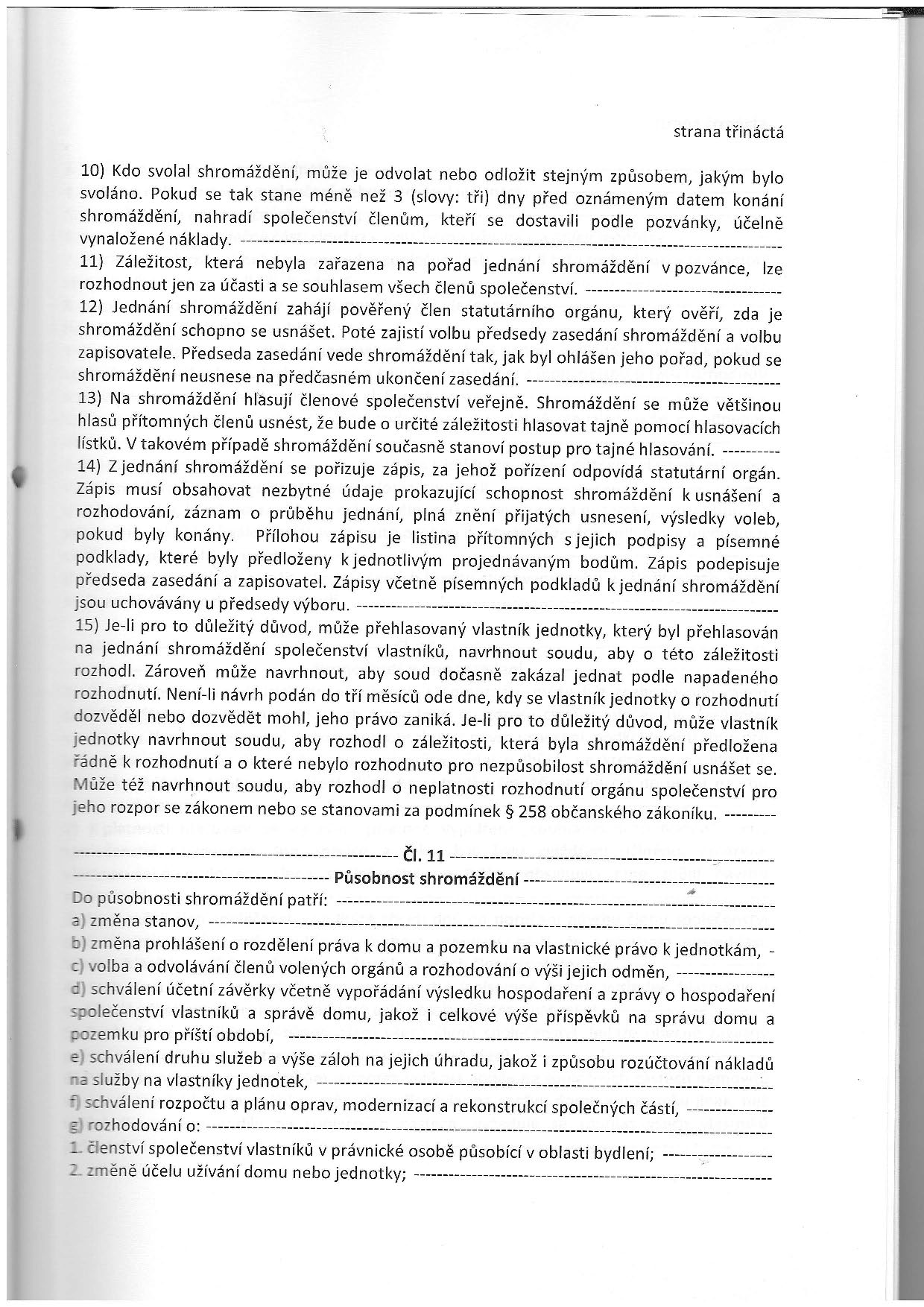

1)zkontrolujte ve stanovách, kolik dní předem má být rozeslána pozvánka

2)píšete, že je v příloze účetní závěrka, přitom jste přiložil pouze pokus o Rozvahu. Podle § 18/1 zákona č. 563/1991 Sb. je účetní závěrka nedílný celek, který tvoří

- rozvaha

- výkaz zisku a ztráty

- příloha

3)SVJ účtují podle vyhlášky č. 504/2002 Sb. Zde je účtováno na účtu 475, který je ve vyhlášce 500/2002 Sb., nikoliv ve 504/2002 Sb.. Ve vyhlášce 504/2002 Sb. se účty začínající číslicí 4 vůbec nepoužívají (účtová třída 4 je volná)

4)SVJ asi vůbec neúčtuje o nákladech a výnosech. O tom, zda účtovat rozvahově či výsledkově se vedou diskuse. Minimálně odměny výboru a úrok se ale musí účtovat výsledkově na tom je shoda

5)to co jste přiložil jsou pouze rozvahové účty, nikoliv samotná Rozvaha. Státní výkaz Rozvahy vypadá jinak. Nahlédněte do rejstříku SVJ, tam někdo účetní závěrky ukládá

6)já bych navrhl přiložený pokus o Rozvahu neschválit, protože

a)možná byl předložen pozdě

b)nejedná se o účetní závěrku, ale jen rozvahové účty

c)je účtováno podle vyhlášky 500/2002 Sb. a nikoliv podle vyhlášky 504/2002 Sb.

d)není účtováno výsledkově ale pouze rozvahově

e)špatně vedené účetnictví je správní delikt, za který hrozí pokuta podle § 37 zákona č. 563/1991 Sb. Pokutu uhradí SVJ, tj. půjde prakticky k tíži členů SVJ. Pokutu lze sice vymáhat na škůdci, ale nebude to nic jednoduchého. Já problémům raději předcházím.

Hezký den!

Pavel

e)špatně vedené účetnictví je správní delikt, za který hrozí pokuta podle § 37 zákona č. 563/1991 Sb. Pokutu uhradí SVJ, tj. půjde prakticky k tíži členů SVJ. Pokutu lze sice vymáhat na škůdci, ale nebude to nic jednoduchého. Já problémům raději předcházím.

Podle daného ustanovení stanovuje pokuty MF ČR nebo jaký přísl. subjekt…?

Sdělujete, že c)je účtováno podle vyhlášky 500/2002 Sb. a nikoliv podle vyhlášky 504/2002 Sb.

Podle jaké legislativy musí SVJ (r. 2006–2015) závazně účtovat…?

závazné účtování SVJ podle § 2/1/g vyhlášky 504/2002 Sb. platilo i před NOZ?

Přiložená účetní rozvaha SVJ je tedy vadná nebo přímo neplatná? a tudíž hlasování o takovéto rozvaze a její případné schválení je nesprávné/nelegální?

LEX

Připojím se ke stejnému stanovisku.

Tento „pokus“ o předložení a schválení hospodaření za ukončené účetní období žádnou vypovídací hodnotu, atd.

do kdy je zakonná lhůta na schválení SVJ účetních dokladů a pak do kdy je povinné doložení a kterým všem statním subjektům…?

LEX

Běžte s tím někam. Všechna SVJ zrušit, statutární orgány zavřít, protože nejsou schopni zajistit pořádné účetníctví (i když málokdo ví, co to je, jak to má vypadat). Účetní povinně na školení. Co to tedy máme za účetní, on je to nikdo nenaučil, jak mají účtovat? Nebo ještě lépe, vysvětlete už konečně někdo, k čemu je to v svj dobré.

Vysvětlení pro Vás jsem doplnila na http://klaiex.webnode.cz/…u-na-spravu/

Domnívám se, že zákon o účetnictví jasně vymezuje jak je třeba postupovat.

| 563/1991 Sb. o účetnictví § 7 (1) Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky. (2) Zobrazení je věrné, jestliže obsah položek účetní závěrky odpovídá skutečnému stavu, který je přitom zobrazen v souladu s účetními metodami, jejichž použití je účetní jednotce uloženo na základě tohoto zákona. Zobrazení je poctivé, když jsou při něm použity účetní metody způsobem, který vede k dosažení věrnosti. Tam, kde účetní jednotka může volit mezi více možnostmi dané účetní metody a zvolená možnost by zastírala skutečný stav, je účetní jednotka povinna zvolit jinou možnost, která skutečnému stavu odpovídá. Pokud dojde ve výjimečných případech k tomu, že použití účetních metod stanovených prováděcími právními předpisy bude neslučitelné s povinností podle odstavce 1, postupuje účetní jednotka odchylně tak, aby byl podán věrný a poctivý obraz. |

Pokud se bude postupovat striktně podle § 7 zákona, je třeba v první řadě odmítnout protiprávní postup (zmíněný ve vyhlášce jako přípustná výjimka), kdy účetní jednotka účtuje již o pouhém předpisu záloh na služby. V žádném seriózním účetním systému na světě není něco takového možné, ostatně pro SVJ to ani vyhláška nepřipouští.

Stejně tak je vyloučeno, aby si SVJ vzalo úvěr v bance, účtovalo o jeho splácení jako o nákladu na správu domu a dokonce na tento účel vybíralo peníze, klamavě označené jako „příspěvky na správu“ či dokonce „zálohy na správu“. Tyto účetní podvody snad nenajdete nikde jinde na světě kromě ČR.

lake

Pokud je někdo řádně vzdělán v oboru, tak by něco poznat mohl i v případě mizerné právní úpravy. VŠE v Praze a auditorské zkoušky by snad stačit mohly. Navíc, když si nejsem jistá, ověřuji si své názory na příslušných ministerstvech a kupodivu se tam se mnou baví, protože jsem některým z nich připomínkovala návrhy zákonů. Leccos je na mém webu.

Mimochodem – tu odpověď pro Vás ze včerejška si přečtěte na prvním mém odkazu výše. Ten druhý, ač byl zkopírován, otevírá úvodní stránku účetnického webu, zatímco ten první obsahuje odpověď na Vaše dotazy – až na konci příspěvku. Jsem technický antitalent, nechápu to.

N. Klainová

Poslední komentáře